以太坊总市值有可能超越比特币吗?

本周二,高盛(Goldman Sachs)在发给其客户的一份报告中表示,“真正使用潜力”最高的区块链是以太坊。而美国知名的科技媒体Business Insider则对此进一步解读称,“高盛预测以太坊的总市值在未来几年可能超过比特币”。

其实,自从2017年牛市中以太坊智能合约的可编程、便捷性等多重优势被发现以来,在加密社区中有关“以太坊什么时候会超越比特币”的讨论就一直在持续。比较知名的就有被称为“比特币耶稣”的Roger Ver,他在2018年年初的一次采访中表示,“(2018年)年底将会看到以太坊超越比特币,戴上加密资产的皇冠”。彼时正处于上一轮牛市的尾声阶段,ETH价格达到创纪录的1400美元高位。现在来看,当初Roger Ver的预测显然是过于乐观了,因为到目前为止,以太坊的市值尚不足比特币市值的50%。不过伴随着本轮牛市中以太坊生态的再一次惊艳表现,加密社区中看好以太坊将在未来超越比特币的声音也再次高涨起来。

所以,在本文中我们将着重从以太坊和比特币的基本面、生态建设进展等维度进行对比,共同讨论在未来以太坊市值是否有超越比特币的可能。

首先来看一下以太坊和比特币二者的关键数据信息。

从上面两张图表中我们可以发现,当前比特币的流通量是1875.06万枚,而以太坊的流通量大约是1.17亿枚,参考欧易OKX平台的最新报价,BTC价格在33000美元左右,ETH价格暂报2220美元,那么比特币的总市值即为6187.7亿美元,以太坊的总市值为2597.4亿美元,以太坊市值大约占到比特币市值的42%左右,尚不及一半。

不过,既然说到了价格,我们不妨在这里把ETH/BTC的汇率变化情况也拿出来看一看,在加密市场的投资过程中,某一加密资产对比特币交易对的走势强与弱往往被交易员视为评估该资产投资潜力的一个重要指标,也就是说如果在中长周期内,某一资产在二级市场的表现强于比特币,那么就可以被看做值得重点考虑的优质投资标的。

从上面最近4年ETH/BTC的汇率走势来看,在上一轮牛市中,以太坊的表现远远强于比特币,兑换汇率一度从0.023上涨到0.122,涨幅超过5倍,这或许正是Roger Ver当初预测以太坊2018年年底将超越比特币所参考的一个重要指标。紧接着随后在长达3年的熊市中ETH/BTC持续走弱,在长达一年多的时间里维持在0.04之下,直到本轮牛市才再次收复失地,恢复到0.08附近,但依然没有突破上一轮牛市创下的汇率记录。但有一点需要指出的是,在加密市场近两个月的低迷行情中,和BTC(49.1%)或者ETH(50.2%)价格的最大跌幅相比,我们可以明显看到ETH/BTC的汇率并没有出现大幅回落,目前依然收在0.06之上,较最高点跌幅仅为14.5%,远远低于上一轮牛市结束时的下跌幅度,也远远低于市值排名前十的其他加密资产。由此我们可以说,经过4年的发展,以太坊在下跌行情下表现出了更强的抗跌属性(暂不讨论近期的下跌是牛市结束或是中期调整),这也是算得上是以太坊生态更加顽强的表现。

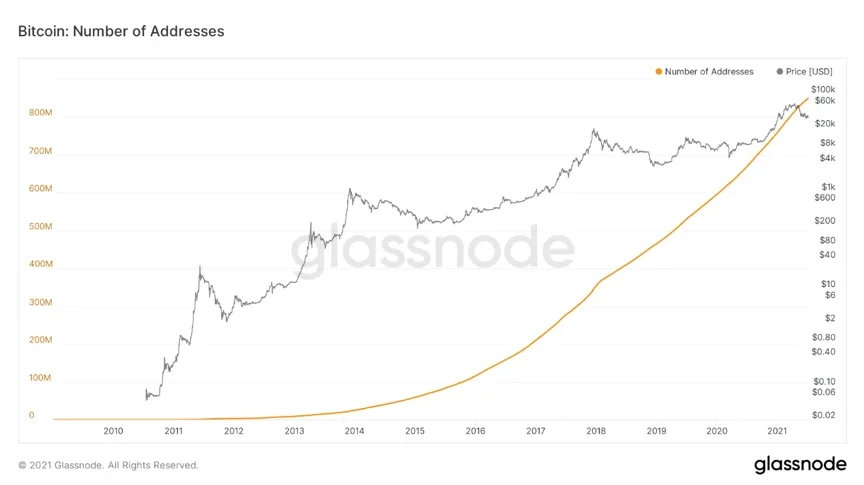

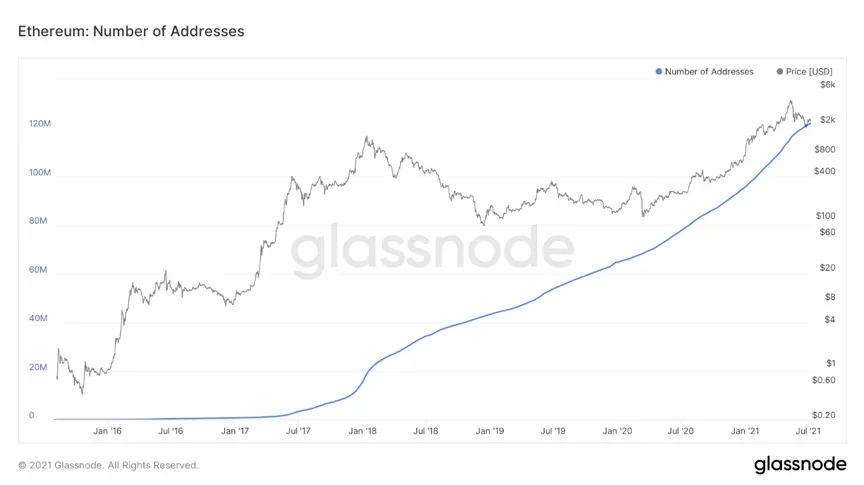

接下来看二者链上地址数的变化情况,众所周知,在区块链网络中,链上地址数量的多少可以在一定程度上反映出投资者的偏好属性,链上地址数量多并且活跃度高的区块链往往意味着有更强大的共识基础和更大的发展潜力。

通过glassnode统计的数据对比来看,目前比特币网络总地址数约为8.49亿个,以太坊网络总地址数约为1.22亿个。在绝对数量方面,比特币优势明显,总地址数是以太坊的6.96倍。不过考虑到以太坊网络相较比特币起步要晚5年左右的时间,为公平起见,我们再选择2017年1月1日以来至今的数据做个对比。

同样使用上面glassnode给出的数据,在2017年1月1日的时候,比特币网络的链上地址数就已经达到了2.1亿个,而以太坊的链上地址数仅有206万个。也就是说,在这之后4年多的时间里,比特币网络的链上地址数翻了4.04倍,而以太坊的链上地址数翻了59.22倍,从这个角度看以太坊在成长性方面表现的非常亮眼。

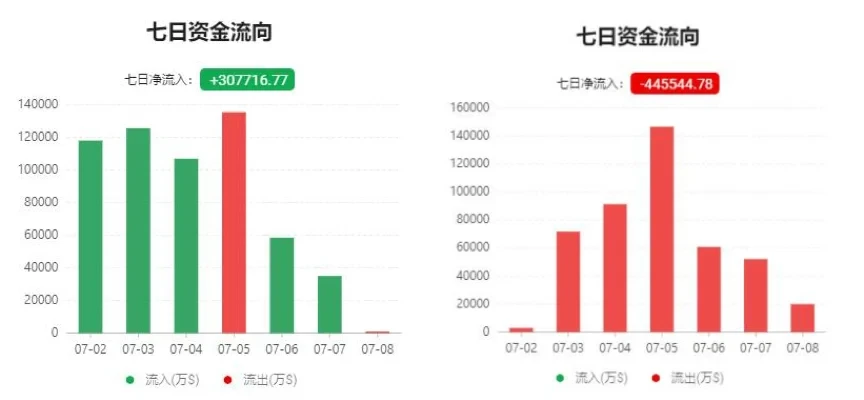

当然,在基本面维度上,除了上面提到的BTC和ETH总市值、链上地址数量和二者的相对汇率变化,在微观层面还有一个信息是值得关注的,那就是资金的流动情况。这一信息要比区块链网络中链上地址数量的变化更为直观,因为它直接体现出了投资者用脚投票的结果——去还是留。

据区块链综合信息网站qkl123的统计,近7日内比特币净流入达30.7亿美元的资金,而以太坊同期的资金则为净流出,流出超过44.5亿美元,并且7日内均为净流出。虽然这仅仅是一个短周期内的统计数据,但我们仍然可以管中窥豹,发现在当前的弱势行情下,场内资金对比特币和以太坊截然不同的选择。那么为什么会出现这种情况?

这里就要说到二者在生态建设路线上的差异。

正如高盛致用户的报告中所指出的那样:“以太坊是原生加密资产,也是最受欢迎的智能合约应用开发平台,智能合约包括能够自动执行数字合约的软件,该技术促进了DeFi协议和加密驱动DApps的繁荣。”,“比特币的先发优势让它拥有了更强的背景,但比特币缺乏以太坊的一些用例,而且交易速度较慢。由于其对硬通货和网络安全的关注,比特币还没有提供与以太坊相同水平的功能”。

高盛在报告中的这段论述恰当的解释了我们上面遗留的问题。简要的理解,在加密资产行业弱势行情的状态下,比特币会更多的充当起这个市场内部类似黄金的避险资产的角色,因而吸引大资金的持续流入。以太坊则不同,它重在应用而非价值储存,正如近一年以来以太坊生态的大繁荣在很大程度上是由DeFi和NFT的爆发所推动的一样,当基于以太坊的各类应用特别是DeFi的发展速度放缓之后,以太坊的资金流出便是预料之中的事情。

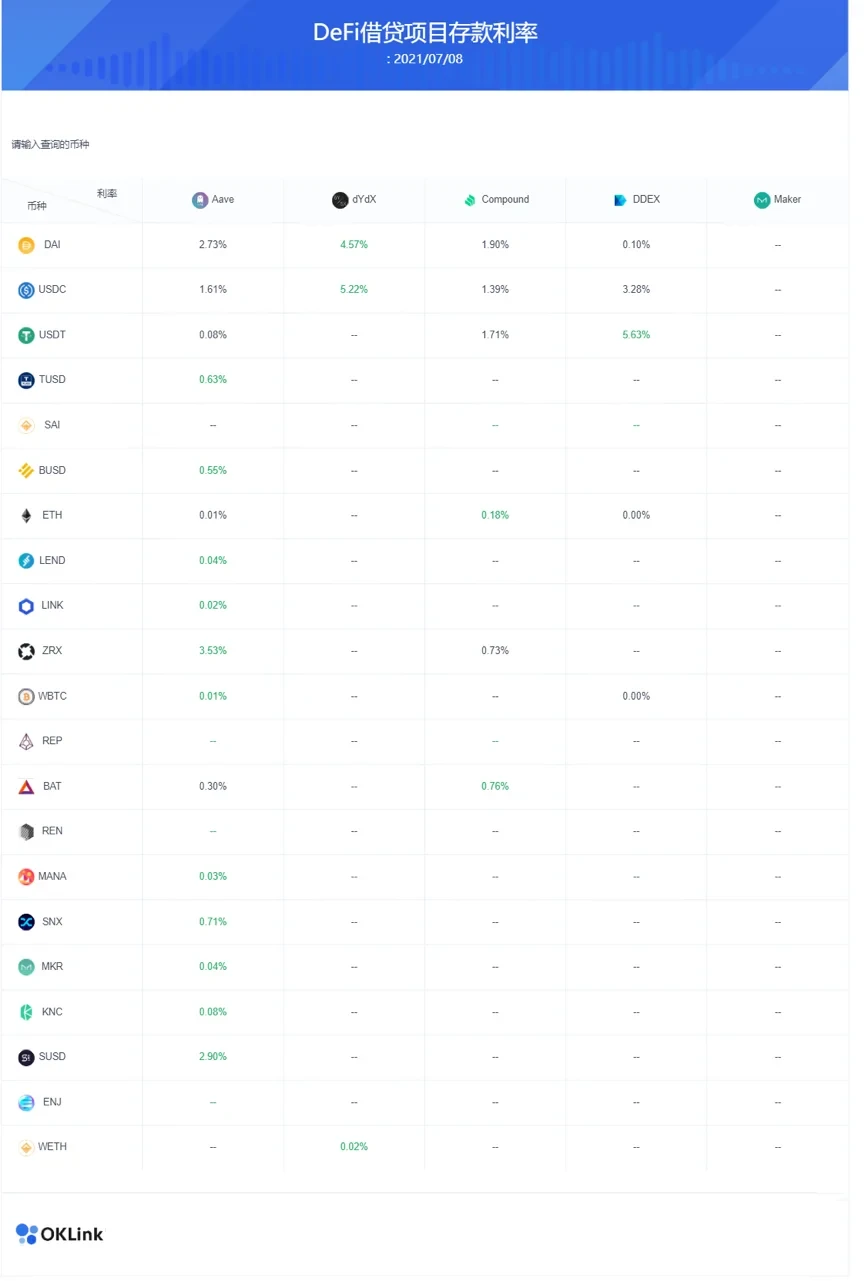

以DeFi借贷项目存款利率为例,目前主流的DeFi借贷项目中,大多数的存款利率已经低于3%,AAVE中的ETH存款利率更是低至0.01%。

不过,不可否认的是,虽然目前以太坊之上的DeFi协议基本进入了停滞阶段,但自从2020年6月以来,DeFi的集中爆发给以太坊带来的大量新用户和增量资金以及未来的发展潜力依然是不可小觑的。在之前的文章《回顾DeFi Summer一周年,看这6项数据就够了》中,我们详细计算了近一年来DeFi 协议的锁仓量的涨幅情况:“基于以太坊的 DeFi 协议的锁仓量从2020年6月底的19.2亿美元,最高增长到约1135.7亿美元(2021年5月11日),最高涨幅约 5815.1%”。

而且,在上面我们所进行的以太坊和比特币的市值对比中,计算的仅仅是ETH和BTC两种加密资产的流通市值,广义来看,以太坊的总市值还应该将基于以太坊区块链的DeFi协议、NFT等等计算在内,根据coingecko的统计,目前DeFi的总市值大约是747亿美元,NFT的总市值约为160亿美元,和上面以太坊2597.4亿美元的总市值合并计算,将超过3500亿美元,相比比特币6187.7亿美元的总市值,占比已经达到56.57%。

此外,有目共睹的是,自从以太坊区块链上线以来,其开发团队对于以太坊网络的完善、改进升级从未停下过脚步。不管是针对降低当前高昂手续费的EIP-1559提案和众多rollups方案,还是正在进行的将以太坊网络全面转向POS机制的ETH2.0升级,都让我们在行情价格之外看到了新的期待。相比之下,比特币网络在底层升级方面则明显落后于以太坊,加密社区上一次关于比特币网络的技术升级讨论大概要追溯到2017年的扩容方案之争,而将于今年11月进行的技术升级——Taproot 升级,虽然将在比特币隐私性及灵活性等方面有重要提高,但似乎并没有引起业内的广泛关注。

结语:

近日,加密风险投资公司Dragonfly Capital的普通合伙人 Kevin Hu 和初级合伙人 Celia Wan 在他们的报告中写道,“随着机构投资者投资于 BTC,其价值存储的故事开始成为主流”。

摩根大通首席执行官Jamie Dimon也在本周的一份报告中表示,随着运行以太坊区块链越来越受欢迎,质押(Staking)将成为机构投资者和散户投资者的收入来源。根据该报告,如今质押每年为加密货币行业带来约90亿美元的收入。作者预测,在明年推出期待已久的ETH2.0后,以太坊向POS的转变将加速替代POW共识机制的采用,并可能导致在ETH2.0推出后的几个季度内,质押价值飙升至200亿美元,并在2025年达到400亿美元。

所以,我们或许可以预测,2021年~2022年,也就是ETH2.0升级完成前后,将会成为以太坊进入下一个大发展时期的节点,届时以太坊将越来越多的承担未来互联网世界新型基础设施的角色,进而衍生出更加具有活力和更具想象力的生态。

© 2024 OKX. This article may be reproduced or distributed in its entirety, or excerpts of 100 words or less of this article may be used, provided such use is non-commercial. Any reproduction or distribution of the entire article must also prominently state: “This article is © 2024 OKX and is used with permission.” Permitted excerpts must cite to the name of the article and include attribution, for example “Article Name, [author name if applicable], © 2024 OKX.” No derivative works or other uses of this article are permitted.

Information about: digital currency exchange services is prepared by OKX Australia Pty Ltd (ABN 22 636 269 040); derivatives and margin by OKX Australia Financial Pty Ltd (ABN 14 145 724 509, AFSL 379035) and is only intended for wholesale clients (within the meaning of the Corporations Act 2001 (Cth)); and other products and services by the relevant OKX entities which offer them (see Terms of Service). Information is general in nature and should not be taken as investment advice, personal recommendation or an offer of (or solicitation to) buy any crypto or related products. You should do your own research and obtain professional advice, including to ensure you understand the risks associated with these products, before you make a decision about them. Past performance is not indicative of future performance - never risk more than you are prepared to lose. Read our Terms of ServiceTerms of Serviceand Risk Disclosure Statement for more information.