算法稳定币的危与机

在加密资产领域,稳定币是一个特殊的存在。作为传统连接传统金融世界和加密资产世界的桥梁,它的诞生源于传统世界的压力和加密世界的现实需求,不过经过多年的发展,稳定币的使用场景早已获得了极大地拓展。特别是2020年以来,伴随着DeFi(去中心化金融)的爆发式崛起,加密世界对稳定币的想象力和需求量均提出了更高的要求。

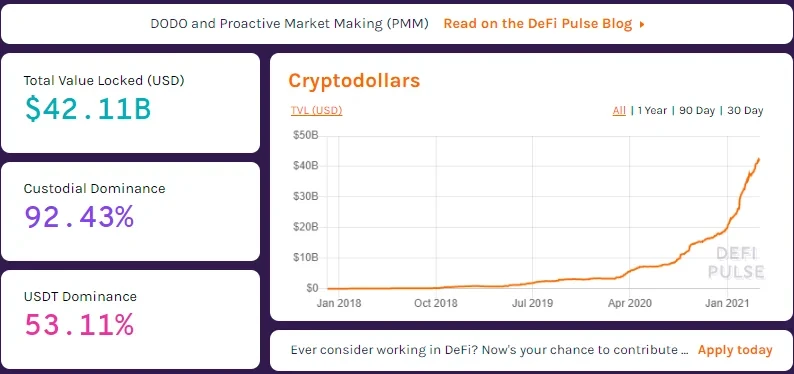

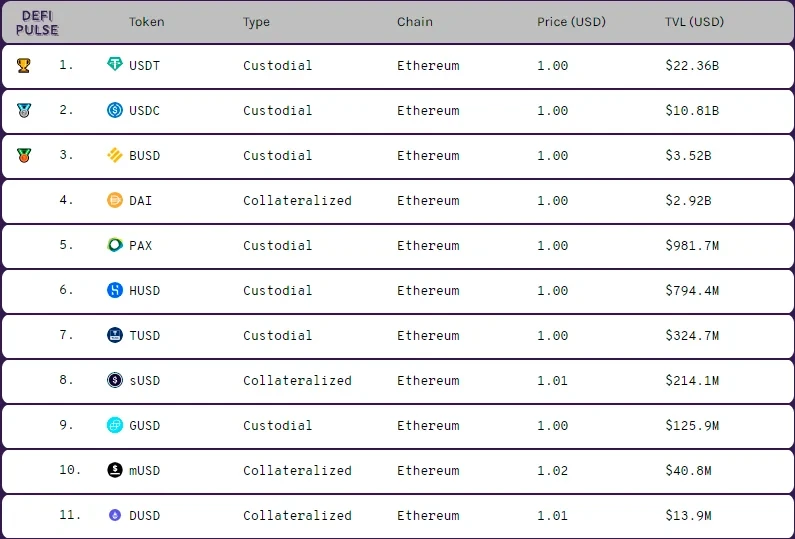

截至4月1日,仅以太坊链上锁定的稳定币资产就已经超过421亿美元。

其中,USDT的锁定金额达到223.6亿,占到总量的53.11%,居第二~第五位的分别是USDC、BUSD、DAI和PAX。

按照业内较为普遍的分类,目前稳定币可以分为三种,法币储备型、加密资产储备型和算法稳定币。前两类的典型代表USDT和DAI我们了解的更多一些,在这里不再赘述。今天重点来聊一聊算法稳定币。

算法稳定币顾名思义就是一种依据算法调整市场货币总量,在稳定币价格高于锚定价格时增加市场供给,在稳定币价格低于锚定价格时后回收供给,或者以提供套利空间平衡稳定币价格。这种模型的成立,不锚定现实法币、无需抵押稳定币,全凭市场意愿和算法进行调控,市场又称之为弹性货币。

事实上,算法稳定币并不是一个新的话题,学术界对算法稳定币的研究至少可以追溯到2014年。这一年,米兰理工大学教授 Ferdinando Ametrano发表了题为《哈耶克货币:加密货币价格稳定解决方案》的论文。同一年,加密货币经济学家 Robert Sams也发表了一篇论文,主题是《加密货币稳定化:Seignorage Shares》。值得一提的是,前者曾担任比特币开发者会议项目主管,而后者则有着11 年对冲基金工作经验。在这之后的几年时间里,有关算法稳定币的讨论大多停留在学术圈里,直到2019年Ampleforth的出现,才将上述学术理论进行了落地实践,2020年6月其代币AMPL借助DeFi进入行业视野,在2020年7月AMPL的市值飙升至10亿美金。随后,由AMPL带领的ESD、Base、Mith、Frax等一众算法稳定币如雨后春笋般出现并引起市场关注。

在本文中,我们将着重从宏观角度对算法稳定币的设计机制进行简要分析,以期共同建立对算法稳定币的认识框架。

目前算法稳定币的机制设计可以分为被动型和主动型,这里定义主动或者被动机制的原则,更多的是考虑在算法稳定币的目标价格围绕基准价格波动的过程中持币人的参与程度而定。

被动机制

被动调节机制又称为 rebase,通过系统不断地增发和销毁来调节代币价格到目标水平内, 其中逻辑最简单的就是AMPL,通过增加或减少用户持有代币数量,使目标价格维持基准价格上下 5%,如果代币价格超出目标价格,说明目前需求大于供给,需要增发代币使得供给与需求平衡实现价格稳定。代币价格低于目标价格时,系统会销毁代币使其供需平衡。增发或销毁的过程就是 rebase。

这种特殊的机制决定了用户购买的并非恒定的AMPL代币而是AMPL市值的份额。Rebase 之后,持币人的全网持有量比例与 Rebase 之前相同。Rebase 并非稀释,因为所有账户余额按比例调整,无论是正向还是负向调整,钱包内余额变化没有相关空投或交易,只是 AMPL 智能合约功能在起作用。

因此无论总量如何调节,持币者所持有的代币数量占代币总量的比例会保持不变。rebase 调整代币供应量后的价格回归是通过市场行为进行的,因此这不意味着调节数量后就一定能实现价格回归,由于目前算法稳定币的体量较小,所以当市场上投机行为活跃时,往往都会使其价格产生偏离。除了AMPL,另一个比较知名的算法稳定币YAM同样也是采用的rebase机制,关于rebase机制的不足部分,我们留到后面一起讨论,接下来了解一下算法稳定币领域另一种常用机制——需要用户参与的主动机制。

主动机制

上面我们提到,与 rebase 方式不同的是,主动机制主要是引入了更多的用户行为,通过发行多种代币,激励用户参与到代币的销毁和增发中。不过,虽然在机制设置上有所不同,但条条大路通罗马,主动机制的底层逻辑同样是希望通过控制代币供应量达到供需平衡,让代币价格稳定在基准价格附近。

在主动机制下,稳定币供应量变化只与发行的其他代币持有者有关,不再影响全体持有者,因此对于不参与供应量调节的用户来说,其资产总价值只受到单价的影响。主动调节的机制的优点在于让用户在使用上易于理解,同时减少钱包中数量的波动对实际应用的影响。

目前市场上采用主动机制的典型代表是Basis。在介绍Basis之前,我们先来了解一下Basis的创新之处,在这个项目中,除了算法稳定币BAC(Basis Cash),还引入了两个股权和债券概念的代币,分别是BAS(Basis Share,类股权)及BAB(Basis Bond,类债券)。在接下来的介绍中将提到BAS和BAB在平衡BAC价格过程中的作用。

简单来说,当BAC价格低于目标价格时,用户可以销毁 BAC 换取BAB,BAB 的价格为 BAC 的平方(即BAB价格=BAC价格^2),因此 BAC 低于 1 美元越多,BAB 的价格越低,用户购买 BAB 是在销毁 BAC 以缩小供应量。如果 BAC 的价格超过 1 美元,系统会增发 BAC,用户就可以用低价购入的 BAB 一比一换回 BAC。系统在增发时会优先偿还之前发行的债务,BAB 购买者相当于进行了一次套利。如果在偿还完所有债务之后,BAC 的价格还未回归到正常价格,系统会继续增发分配给质押的BAS持有者,直到供需关系平衡,BAC 回归目标价格。

虽然在主动调节机制中,通过引入经济奖励,刺激用户参与到销毁和增发环节中,但仍然要注意的是,主动机制和被动机制一样,也存在如何实现算法稳定币价格长期稳定的问题。简单来说,由于稳定币BAC、股权BAS和债券BAB之间的经济模型的制约,当BAC 价格高于目标价格时,用户自然希望持有股权代币 BAS 以获得 BAC 分红,而获得BAS的方式,除了直接购买之外,另一个渠道就是通过参与 BAC 的流动性挖矿领取,这样又会带动BAC的需求,进而拉高其价格。而当BAC价格低于目标价格时,套利者购买 BAB 销毁 BAC 则是让其价格恢复正常水平的重要一环。只有在 BAC 能上涨到超过目标价格套利者才可获利,那么就需要套利者对稳定币价格上涨有足够的信心。如果没有的话,缺少足够多的供应量缩小可能让稳定币长期保持在低于目标价格的水平,甚至会直接导致项目失败。BAB 虽然在主动调节机制中扮演了债券的角色,但债务偿还取决于 BAC 的价格,只有 BAC 价格高于基准价格时才能用 BAB 兑换出 BAC。所以在对 BAC 具有信心的情况下,销毁机制才会生效。

至此,我们可以看到,主动调节机制的优势在于使用多种代币模型,在币价超跌时发放债券 BAB 销毁 BAC 使其恢复到正常水平,在币价超涨时将增发的 BAC 偿还债务并分配给股票持有者。这种配分方式更容易理解并调动了用户的积极性,让供应量的调节更有弹性且贴近市场规律。

但是,就像rebase机制很难维持稳定币的价格一样,主动机制也无法让稳定币保持稳定,比如近期BAC 的价格就一直低于其目标价。

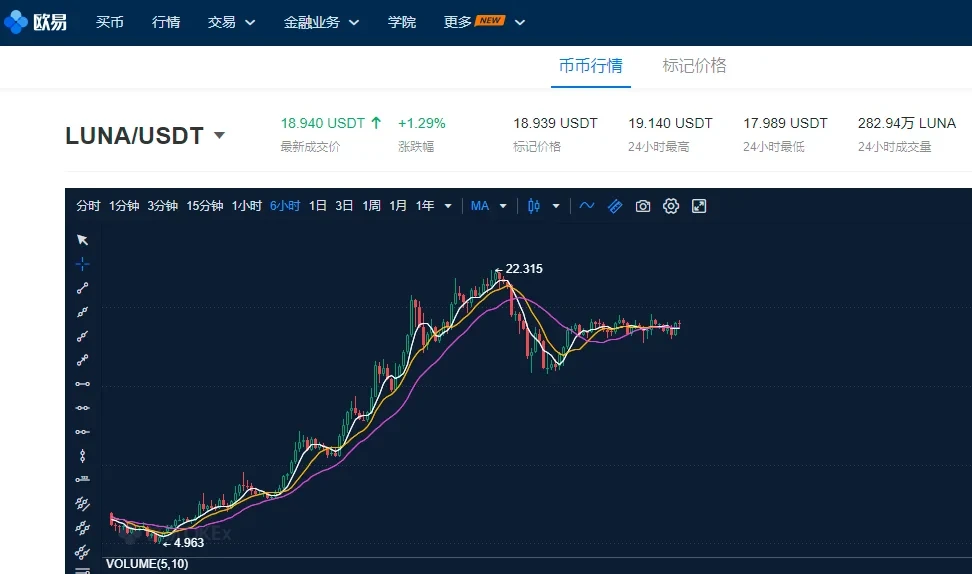

此外,另外一个明星算法稳定币项目——Terra ,它的代币价格自上线以来也呈现出较大的波动。Terra是一种支持稳定的可编程支付和开放金融基础设施的区块链协议,由一篮子法定挂钩的稳定币提供支持,这些稳定币由其原生代币 Luna 在算法上维持稳定。Terra 区块链采用双代币模式,分别为 Luna 代币(质押以及稳定算法代币)以及锚定包括美元、韩元等法币的 Terra 稳定币家族。简单总结就是:用户通过燃烧 Luna 可以铸造 Terra,也可以通过向系统发送 Terra 并获得等值的 Luna。

目前Luna已经上线欧易OKX交易平台,目前Luna价格暂报 18.9USDT,相较于前期低点,涨幅达300%以上。

算法稳定币的“机”

和比特币一样,算法稳定币是人类在货币改革历史上前所未有的社会实验。在目前市场上流通的三类稳定币中,算法稳定币是最接近区块链原旨的设计。特别是在DeFi中,法币储备型稳定币的信任问题一直是个难以破解的难题,而超额抵押稳定币则存在资金利用率低和清算风险的弊病,于是算法稳定币成为一种新的解决方案。其次,算法稳定币通过调节供应量实现价格稳定,总量增发和销毁的过程中会存在多种套利机会。最后,稳定币必然是 DeFi 的重要组成部分,如果算法稳定币能够实现价格稳定,将会改变目前稳定币的格局,成功的锚定机制出现也会让算法币不再局限于稳定币这一应用。所以,甚至有用户提出“没有算法稳定币的 DeFi 不是真正的 DeFi”。

算法稳定币的“危”

这一点在上面的讨论中已经不止一次提到,当前算法稳定币面临的最大的问题就是不够“稳定”,由于“不够稳定”就限制了算法稳定币市场份额的进一步扩大。一个经典的段子是——我关注算法稳定币是因为它是稳定币概念,而我参与其中则是因为它不稳定。

所以,整体来看,算法稳定币目前面临着一个很矛盾的问题——一方面想通过算法完全抵消中心化机构所带来的价格控制,另一方面自身又没有足够的市场认可度以保持自身的价格稳定性,通过给予套利空间的模式冷启动,以保证自身价格可以与所锚定的货币1:1的等价,但整体发展逻辑有些类似于比特币初期的发展路径,由市场的质疑与猜测中慢慢成长,积累市场共识以达到比特币数字黄金的地位,但一个新的矛盾点是——比特币可以缓慢与稳定的发展源自于自身的高波动性带来的长期投资收益以及造富神话,稳定币没有,一旦有了,又有悖于算法稳定币的初衷。

因此,我们称“算法稳定币是人类在货币改革历史上前所未有的社会实验”虽然有些超前,但并不过分。算法稳定币现在看起来像是一个遥远的实验,没有明确的使用案例。但它们也可能是这个行业创造去信任化稳定加密货币的最佳尝试。让我们拥抱这样的尝试。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。欧易OKX学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

© 2024 OKX. This article may be reproduced or distributed in its entirety, or excerpts of 100 words or less of this article may be used, provided such use is non-commercial. Any reproduction or distribution of the entire article must also prominently state: “This article is © 2024 OKX and is used with permission.” Permitted excerpts must cite to the name of the article and include attribution, for example “Article Name, [author name if applicable], © 2024 OKX.” No derivative works or other uses of this article are permitted.

Information about: digital currency exchange services is prepared by OKX Australia Pty Ltd (ABN 22 636 269 040); derivatives and margin by OKX Australia Financial Pty Ltd (ABN 14 145 724 509, AFSL 379035) and is only intended for wholesale clients (within the meaning of the Corporations Act 2001 (Cth)); and other products and services by the relevant OKX entities which offer them (see Terms of Service). Information is general in nature and should not be taken as investment advice, personal recommendation or an offer of (or solicitation to) buy any crypto or related products. You should do your own research and obtain professional advice, including to ensure you understand the risks associated with these products, before you make a decision about them. Past performance is not indicative of future performance - never risk more than you are prepared to lose. Read our Terms of ServiceTerms of Serviceand Risk Disclosure Statement for more information.