蝶式策略详解

一、定义:

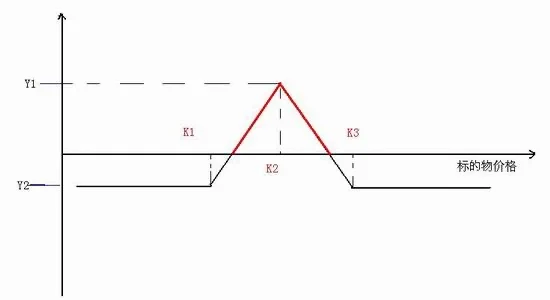

蝶式策略,是一种常见的期权交易策略,以其盈亏图形似蝴蝶而得名。蝶式策略一般适用于市场波动较小的情况。准确来说,就是当投资者结合微观宏观等因素,综合判断后市很难有明显涨跌时,蝶式策略相对来说是个理想的选择。

二、策略详情:

根据合约类型,买入蝶式策略可以分为买入看涨蝶式策略和买入看跌蝶式策略。

买入看涨蝶式策略,由买入一份行权价较低的看涨期权、一份行权价较高的看涨期权,和同时卖出两份中间行权价的看涨期权构成。

买入看跌蝶式策略,由买入一份行权价较低的看跌期权、一份行权价较高的看跌期权,和同时卖出两份中间行权价的看跌期权构成。

该策略的收益及风险都是有限的,如果标的资产价格从买入或卖出时直至到期日变动不大,将具有相对较高的获利可能性。

蝶式策略由4份期权构成,分别为1份低行权价期权、2份中间行权价期权、和1份高行权价期权。也就是说,执行蝶式策略需要用到至少3个行权价,4份合约。四份期权的类别、标的和到期时间皆相同,低、中、高行权价的价格间距也需相同。

如何选择行权价是比较重要的,因为蝶式策略的适用场景是买方预期未来标的资产价格会在小幅区间震荡。对标的资产短期内最高价和最低价的判断,决定了蝶式策略中低、中、高行权价的间距。间距越大,策略的到期最大盈利点越高,同时到期的最大亏损点也会越低。蝶式策略的价差,主要受到期价格、市场波动率和距离到期时间远近这三大因素影响。

蝶式策略是一种中立的策略。站在买方视角看,其预计未来市场波动率会很低,如果标的资产价格在期权到期前没有变动,则收益最大。买方虽面临固定风险,但也有利润上限。卖方视角与买方相反,卖方会在低波动性下亏损,高波动性下获益,最大收益即净溢价收益。

三、交易细节:

执行此策略需满足以下条件:

1)提示1:关于腿的数量

共三条腿,包括1个低行权价期权、1个高行权价期权,2个中间行权价期权(核算为1个腿)。

其中,买入看涨蝶式策略包括:买入1个价内(ITM)看涨期权(低行权价),买入1个价外(OTM)看涨期权(高行权价),卖出2个价平(ATM)看涨期权(中间行权价)。

买入看跌蝶式策略包括:买入1个价外(OTM)看跌期权(低行权价),买入1个价内(ITM)看跌期权(高行权价),卖出2个价平(ATM)看跌期权(中间行权价) 。

2)提示2:关于各条腿之间关系

1、腿的数量 = 3,即每个蝶式策略只能有三条腿

2、腿1期权类别 = 腿2期权类别 = 腿3期权类别,即所有腿必须属于同一期权类别,全部看涨或全部看跌

3、腿1到期日 = 腿2到期日 = 腿3到期日,即所有期权的到期日都相同

4、腿1数量 = 腿3数量,腿2数量 = 2* 腿1数量 = 2* 腿3数量,即腿1和腿3的数量相同,腿2数量是其两倍。也就是说,腿2数量必须是偶数,合同总数量必须是4的倍数

5、腿1行权价 ≠ 腿2行权价 ≠ 腿3行权价,即所有腿的行权价必须不同。

6、腿1买卖方向 = 腿3买卖方向 ≠ 腿2买卖方向,即腿1和腿3必须有相同买卖方向,腿2买卖方向必须与之相反

7、腿1标的物 = 腿2标的物 = 腿3标的物

3)关于净策略价格:

1、买方:腿1行权费(卖方报价)- 2*腿2行权费(买方报价)+腿3行权费(卖方报价)

2、卖方:腿1行权费(买方报价)- 2*腿2行权费(卖方报价)+腿3行权费(买方报价)

4)关于交易意向:

1、买方:

最大收益有上限。当到期时标的资产的价格等于腿2的行权价,则获得最大收益。

最大亏损有上限。当到期时标的资产的价格低于腿1行权价或高于腿3行权价,则面临最大亏损。

2、卖方:

最大收益有上限。当到期时标的资产的价格低于腿1行权价或高于腿3行权价,则获得最大收益。

最大亏损有上限。当到期时标的资产的价格等于腿2的行权价,则面临最大亏损。

5)关于保证金规则:

1、买方:满足卖出看涨或看跌期权(腿2)初始保证金及维持保证金率的要求

2、卖方: 满足卖出看涨或看跌期权(腿1和腿3)初始保证金及维持保证金率的要求

注:投资组合保证金模式下保证金要求可能会降低

四、具体的交易示例:

假设现分别买入看涨和看跌蝶式策略,交易详情如下:

1)看涨期权:

腿1(+1):买 BTCUSD-20221126-C-50,000

腿2(-2): 卖 BTCUSD-20221126-C-55,000

腿3(+1): 买 BTCUSD-20221126-C-60,000

腿1价:20.14

腿2价:3.5

腿3价:0.06

总策略价值: 0.06 – 7 + 20.14 = 13.2

2)看跌期权:

腿1(+1):买 BTCUSD-20221126-P-50,000

腿2(-2):卖 BTCUSD-20221126-P-55,000

腿3(+1):买 BTCUSD-20221126-P-60,000

腿1价:0.01

腿2价:3.35

腿3价:19.85

总策略价值:19.86 – 6.7 + 0.01 = 13.17

那么,对于买方来讲,会出现以下三种可能的交易情形:

情况1 – 到期时的价格低于腿1行权价:

BTC在到期日价格 = 49,000

看涨:

所有腿到期时处于价外;买方损失腿1和腿3的行权费,但仍保有腿2的行权费收益

看跌:

所有腿到期时处于价内;买方从腿1和腿3获取利润,并支付腿2造成的损失,即:

(腿1行权价 – 到期时的价格) * 腿1数量 – (腿2行权价 – 到期时的价格) * 腿2数量 + (腿3行权价 – 到期时的价格) * 腿3数量

情况2 – 到期时价格处于腿1和腿3行权价之间:

BTC在到期日价格 = 56,000

看涨:

到期时,腿1和腿2到处于价内,腿3处于价外。买方收益:(到期时的价格 – 腿1行权价) * 腿1数量 – (到期时的价格 – 腿2行权价) * 腿2数量

看跌:

到期时,腿3处于价内,腿1和腿2处于价外。买方收益:(腿3行权价 – 到期时的价格) * 腿3数量

情况3 – 到期时价格高于腿3行权价:

BTC在到期日价格 = 61,000

看涨:

所有腿到期时处于价内;买方从腿2获取利润,并支付腿1和腿3的损失:

(到期时的价格 – 腿1行权价) * 腿1数量 – (到期时的价格 – 腿2行权价) * 腿2数量 + (到期时的价格 – 腿3行权价) * 腿3数量

看跌:

所有腿在到期时处于价外;买方损失腿1和腿3的行权费,但仍保有腿2的行权费收益

© 2025 OKX。本文可以全文复制或分发,也可以使用本文 100 字或更少的摘录,前提是此类使用是非商业性的。整篇文章的任何复制或分发亦必须突出说明:“本文版权所有 © 2025 OKX,经许可使用。”允许的摘录必须引用文章名称并包含出处,例如“文章名称,[作者姓名 (如适用)],© 2025 OKX”。不允许对本文进行衍生作品或其他用途。